Майнинг и серая зона ЭПР

Эпизод 6. Тимур между кузнечным горном и ASIC-стойкой

Цели урока

К концу этого урока вы:

- Что разрешает и запрещает ФЗ-259 (цифровая валюта = имущество, не платёжное средство)

- Как работает ФЗ-221 о майнинге: лимит 6000 кВт·ч/мес, реестр Минцифры, отчётность ФНС

- Как облагается майнинг с 01.01.2025 (ФЗ-418): пятиступенчатая шкала и почему НПД несовместим с криптой

- Что такое ЭПР (экспериментальный правовой режим) и почему для частника с портфелем меньше 100 млн ₽ это не вариант

- Где находится граница между «легально и просто» и «серая зона с последствиями»

Так. Вот этот момент не проскакивай, он ключевой.

Майнинг и серая зона ЭПР

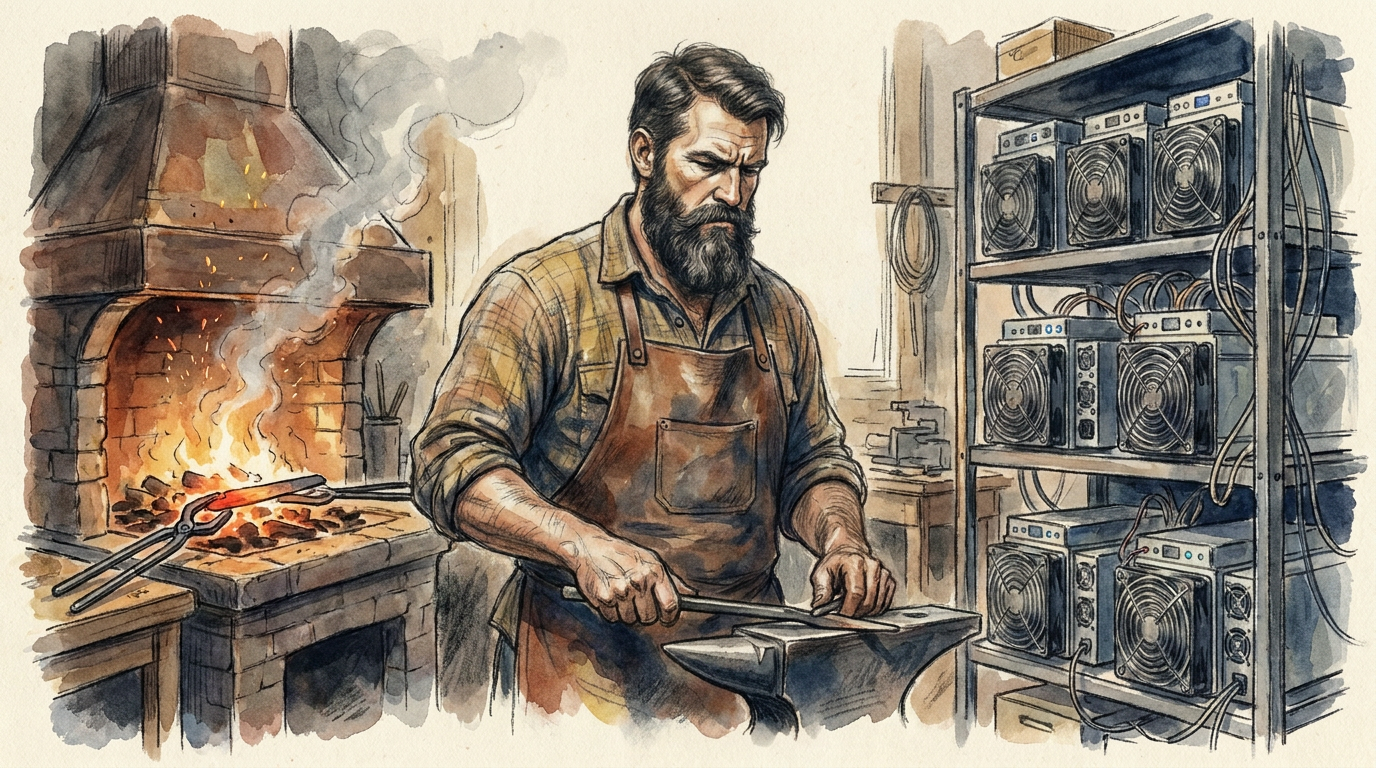

Пятница, девять вечера. Мастерская в Казани, третий этаж панельного здания в Ново-Савиновском районе. Тимуру двадцать восемь лет, и он стоит посреди своего цеха с раскалённой заготовкой ножа в правой руке — и телефоном в левой. На телефоне открыты два приложения. Одно показывает температуру горна: 900 градусов Цельсия, пора в воду. Второе — котировки BTC: $104 700, минус полтора процента за сутки.

— Тимур, ты слышишь меня? — Жена Алина стоит в дверях в пальто, только пришла с работы. — Ты уже час стоишь вот так. Заготовка остынет.

Тимур опускает нож в закалочную ванну. Шипение. Облако пара. Он смотрит на телефон ещё секунду, потом убирает в карман.

Три недели назад один из его постоянных покупателей — Рустем, ювелир из Набережных Челнов — сказал ему вскользь: «Слушай, у меня приятель с трёх ASIC-ов в месяц сто пятьдесят тысяч имеет. Говорит, не перегружен совсем». Тимур тогда кивнул и не ответил ничего. Но с тех пор эта цифра живёт в голове: $1 500 в месяц. Это больше, чем он зарабатывает на ножах за тот же срок.

В мастерской есть два свободных киловатта на электрощите. Место есть. И вопрос, который Тимур должен решить сегодня вечером: легально ли это, и если да — почему почти никто не говорит вслух?

Быстрый recap: что было до этого эпизода

Что вы поймёте после этого эпизода

- Что разрешает и запрещает ФЗ-259 (цифровая валюта = имущество, не платёжное средство)

- Как работает ФЗ-221 о майнинге: лимит 6000 кВт·ч/мес, реестр Минцифры, отчётность ФНС

- Как облагается майнинг с 01.01.2025 (ФЗ-418): пятиступенчатая шкала и почему НПД несовместим с криптой

- Что такое ЭПР (экспериментальный правовой режим) и почему для частника с портфелем меньше 100 млн ₽ это не вариант

- Где находится граница между «легально и просто» и «серая зона с последствиями»

Часть 1. Два горна

Прадед Тимура — кузнец из Зеленодольска, ковал петли и засовы. Дед сделал шаг в сторону: инженер на Казанском авиационном. Отец — снова в руки: автослесарь, открыл мастерскую в девяностых. Тимур в двадцать три года прочитал блог американца, который делал ножи в гараже и продавал на Etsy за $400 штука. Взял кредит, купил горн.

К 2026 году у него есть мастерская, три постоянных оптовика и Avito-аккаунт с 420 отзывами. Средний нож — 7 500 ₽, в месяц выходит от 50 до 80 штук. Это 375–600 тысяч ₽ оборота, из которых примерно треть — материалы и аренда. Чистыми в хороший месяц: 120–180 тысяч. Прадед бы не понял, что такое «ASIC», но схему бы узнал: работаешь руками, продаёшь то, что сделал.

ASIC — это Application-Specific Integrated Circuit. По-русски: специализированный чип, заточенный на одну задачу — вычислять хэши для SHA-256 (алгоритм Bitcoin). Машина потребляет 3–3.5 кВт·ч непрерывно, шумит как пылесос, и производит одно — крипту. Никаких рук, никакой работы: поставил, подключил, она молотит.

Именно это смущает Тимура больше, чем электрика. Не то, что это незаконно — он ещё не знает, законно или нет. Его смущает, что это легко. А то, что легко — обычно либо временно, либо скоро запретят. Или уже запретили.

Часть 2. Два закона, которые делают всё непростым

Тимур — перфекционист. Прежде чем купить ASIC, он два вечера провёл в КонсультантПлюс. Вот что он нашёл.

2.1. ФЗ-259 от 31.07.2020: крипта — это имущество

Первый закон — базовый. Цифровая валюта (в том числе Bitcoin и USDT) в РФ признана имуществом — не платёжным средством [1]. Это значит: ты можешь её купить, продать, подарить, завещать — как квартиру или машину. Но заплатить ею за буханку хлеба или за нож — нельзя (ч. 5 ст. 14 ФЗ-259). Это прямой запрет.

Ключевое разграничение ФЗ-259. «Принять крипту как оплату товаров/услуг внутри РФ» — запрещено. «Владеть криптой, купить, продать через биржу» — разрешено. Тонкость: получить USDT от иностранного заказчика в рамках ВЭД — это отдельный вопрос (см. ЭПР в Части 4). Тимур планирует майнить сам, а потом продавать — это второй сценарий: владение и продажа.

2.2. ФЗ-221 от 08.08.2024: закон о майнинге

С 01 ноября 2024 года в России действует специальный закон о майнинге — ФЗ-221 [2]. Это первый в мире детальный нормативный акт, который легализует майнинг как деятельность и одновременно вводит конкретные ограничения.

Структура простая:

Физлицо без регистрации ИП

Может майнить без включения в реестр Минцифры — при условии, что потребление не превышает 6 000 кВт·ч в месяц (Постановление Правительства № 1469 от 01.11.2024). Это примерно 2–3 средних ASIC-а (Antminer S19 = ~3 300 кВт·ч/мес на полной мощности).

Выше лимита — ИП + реестр Минцифры

Если потребление превышает 6 000 кВт·ч в месяц, необходима обязательная регистрация ИП и включение в реестр операторов майнинговой инфраструктуры Минцифры. Сроки, порядок подачи — через Госуслуги.

Юрлица и ИП в любом случае

Организации и индивидуальные предприниматели — обязательно через реестр, независимо от объёма потребления.

Отчётность: майнеры (даже физлица в рамках лимита) обязаны сообщать ФНС о добытой крипте и ID кошельков до 20 числа следующего месяца (Постановление Правительства № 1466) [3].

Часть 3. Налоги на крипту с 2025 года

Раньше налогообложение крипты в РФ было серой зоной: ФНС говорила «декларировать», но порядка не было. С 01 января 2025 года ФЗ-418 от 29.11.2024 всё изменил [4]. Крипта стала полноценным имуществом с чёткими правилами.

3.1. Два типа дохода от крипты

Продажа крипты (включая проданную намайненную):

НДФЛ 13% (до 2.4 млн ₽/год совокупного дохода) или 15% (свыше). Налоговая база = доход минус документально подтверждённые расходы (стоимость электроэнергии, покупная цена оборудования по амортизации). Пулится с базой ценных бумаг: если у вас убыток по акциям — он снижает налог на крипту. Декларировать: 3-НДФЛ до 30 апреля, заплатить до 15 июля.

Майнинг как доход в натуральной форме:

Это другое. Когда вы намайнили Bitcoin — это доход в натуральной форме в момент получения монеты. Облагается по пятиступенчатой прогрессивной шкале: 13% (до 2.4 млн ₽/год), 15% (2.4–5 млн), 18% (5–20 млн), 20% (20–50 млн), 22% (свыше 50 млн) [4].

Важная деталь о «двойном налоге». Технически возникает два события: (а) намайнили монету — НДФЛ с рыночной стоимости в момент получения; (б) продали монету позже — НДФЛ с разницы между ценой продажи и стоимостью на момент получения (это ваши расходы). Сценарий «намайнили по $30 000, цена выросла до $100 000, продали» даёт налог: на $30 000 (момент майнинга) + на $70 000 (прирост при продаже). Тяжело, но сохранять историю покупок/продаж обязательно.

3.2. НПД плюс крипта = автоматическая потеря статуса

Вот ответ на вопрос из первого recall-box. Тимур был на НПД — это самозанятость, ФЗ-422. С 01.01.2025 (ФЗ-418) ст. 4 ФЗ-422 прямо запрещает применение НПД, если вы ведёте операции с цифровой валютой или осуществляете майнинг [5]. Причём не «при превышении дохода» — просто сам факт операции аннулирует статус. Пересчёт по НДФЛ — автоматически.

Аналогично для УСН, ЕСХН и АУСН: запрет майнить и продавать крипту на этих режимах — фиксирован в НК для субъектов, совмещающих эту деятельность [4]. Единственный возможный режим для майнера — ИП на основном (ОСНО) или физлицо с уплатой НДФЛ.

Тимур звонит Денису. В Эпизоде 2 Денис долго разбирал режимы — НПД, УСН, АУСН — и выбрал АУСН ради экономии на страховых. Теперь Тимур понимает: у Дениса АУСН именно потому, что у него нет крипты. Если бы была — АУСН тоже не подошёл бы. Запрет абсолютный.

Потом смотрит на горн и обратно на монитор.

«Значит, единственный налоговый режим без ограничений — это «платить как обычный человек»?» — «Да». — «Ладно.»

Часть 4. Ловушка по имени ЭПР

Рустем из Набережных Челнов — тот самый ювелир, который рассказал про $1 500 в месяц — добавил тогда ещё кое-что. Он сказал: «Говорят, скоро разрешат оплачивать товары за рубежом криптой. Какой-то экспериментальный режим». Тимур записал: «ЭПР». И теперь разбирает, что это такое.

ЭПР — экспериментальный правовой режим для расчётов криптой в ВЭД (внешнеэкономической деятельности). Введён ФЗ-470 от 11.03.2024 [6]. Идея: разрешить компаниям использовать крипту для международных расчётов, обходя заблокированные SWIFT-каналы. Звучит как раз то, что нужно Тимуру: он хочет экспортировать ножи на международные площадки, получать оплату в USDT.

Проблема в деталях.

Тимур звонит Алине — она юрист по образованию, хотя сейчас работает в бухгалтерии.

— Лин, смотри, вот ЭПР. Написано «расчёты в цифровой валюте по внешнеторговым договорам». Это же мне подойдёт? Я экспортирую ножи.

Алина читает несколько секунд.

— Тим. Тут написано: «особо квалифицированные инвесторы». Это сто миллионов рублей в портфеле — или пятьдесят миллионов дохода за год.

Долгая пауза.

— Я не понимаю, зачем человеку со ста миллионами платёжная система, — говорит Тимур медленно.

— Именно поэтому им никто не пользуется. Плюс ЦБ говорит, что сам режим «развивается медленно». Прямое регулирование обещают в 2026 году. Пока — серая зона.

Итог: ЭПР для ВЭД-расчётов криптой — реально существует, но недоступен Тимуру (и 99% других физлиц). Использовать USDT напрямую от иностранного покупателя ножей в обход ЭПР — это «серая зона», которую ЦБ публично называет таковой. Штраф по ст. 15.25 КоАП может составить 75–100% от суммы операции.

Часть 5. Что в итоге решает Тимур

Тимур сидит за рабочим столом, рядом — остывший нож и кружка чая, которая тоже успела остыть. На листке бумаги написано:

Расчёт Тимура для одного Antminer S19 Pro

Потребление: 3 250 Вт × 730 ч = 2 372 кВт·ч/мес — ниже лимита 6 000.

Стоимость электричества (тариф в Казани ~4.5 ₽/кВт·ч): 2 372 × 4.5 = ~10 674 ₽/мес.

Доход при BTC $104 700 (исторически Antminer S19 Pro ≈ 0.0005 BTC/сутки): 0.0005 × 30 × 104 700 = ~$1 570/мес (≈145 000 ₽/мес).

Налог (НДФЛ при доходе ~145К ₽/мес в год = 1.74 млн ₽, ставка 13%): ~19 000 ₽/мес.

Чистая прибыль до оплаты оборудования: ~115 000 ₽/мес.

Выглядит хорошо. Теперь главный вопрос: а что с налоговым режимом?

Тимур сейчас на НПД. Как только он начнёт майнить и продавать — статус НПД автоматически аннулируется. Нет смысла «закрывать НПД заранее» — это не спасёт от пересчёта налогов задним числом, если ФНС увидит операции с криптой на аккаунте, оформленном как НПД. Нужно регистрировать ИП на ОСНО — это единственный режим, совместимый с майнингом. АУСН и УСН запрещены.

Callback из Эпизода 2. Денис в эпизоде 2 выбирал между НПД и АУСН — и выбрал АУСН именно потому, что ему не нужно платить страховые взносы. АУСН подходит для чистого IT-фриланса. Но для Тимура АУСН закрыт: нельзя майнить на АУСН. ИП на ОСНО означает страховые взносы (фиксированная часть — 57 390 ₽/год в 2026 году) плюс полноценная налоговая отчётность. Это заметно сложнее, чем самозанятость. Нужен бухгалтер или хотя бы налоговый сервис.

Второй вопрос: P2P-каналы. Тимур помнит, что в Эпизоде 1 Артём упоминал USDT через Bybit как «легально, но с оговорками». Почему Артём в итоге не пошёл этим путём? Потому что получать USDT от иностранного заказчика в рамках ВЭД и затем продавать через P2P — это именно та схема, которую ЦБ называет «серой зоной». Если банк увидит регулярные поступления от неизвестного физлица через Bybit — он применит 115-ФЗ и заблокирует счёт до выяснения источника средств. Это не «незаконно», но это compliance-risk, который не стоит тех денег для ремесленника с майнером.

Часть 6. Финал: Тимур остаётся в лимите

В воскресенье вечером Тимур принимает решение.

Он закрывает НПД и регистрирует ИП на ОСНО. Покупает один Antminer S19 Pro — не два. Один — 2 372 кВт·ч в месяц, в два раза ниже лимита 6 000. Не нужен реестр Минцифры. Не нужно быть особо квалифицированным инвестором. Нужно: отчитываться в ФНС до 20 числа, подавать 3-НДФЛ, платить страховые взносы. Это сложнее, чем было. Зато легально.

Кузнечный горн он не гасит.

Алина смотрит, как он подключает майнер к удлинителю. В мастерской становится на несколько градусов теплее — машина сразу начинает греть. Шум похож на тихий вентилятор промышленного холодильника.

— Ты понял, что будет в апреле? — спрашивает Алина.

— Декларация, — отвечает Тимур. И после паузы: — Не пойдёт ни в какой ЭПР. Не пойдёт в P2P-обнал. Не пойдёт выше шести тысяч киловатт.

Алина кивает. Тимур смотрит на горн, потом на стойку с машиной. Оба — производят стоимость. Один — так, как делал прадед. Второй — так, как делают алгоритмы.

Серые зоны, в которые не рекомендуется лезть (явный список).

1. Расчёты криптой по ВЭД вне ЭПР — ст. 15.25 КоАП, штраф 75–100% от суммы. ЦБ публично называет это серой зоной [6].

2. P2P-обнал — 115-ФЗ KYC, блокировка счёта; при регулярности и крупных суммах — ст. 198 УК РФ [8].

3. НПД + крипта/майнинг — прямой запрет ФЗ-418 с 01.01.2025, автоматическое аннулирование статуса, пересчёт по НДФЛ [5].

Итоги эпизода 6

ФЗ-259: крипта = имущество

Владеть, покупать, продавать — разрешено. Принимать как оплату товаров/услуг внутри РФ — запрещено (ч. 5 ст. 14).

ФЗ-221: майнинг легален в малом масштабе

Физлицо без реестра — до 6 000 кВт·ч/мес (Пост. 1469). Выше — ИП + реестр Минцифры. Отчёт в ФНС до 20 числа месяца.

ФЗ-418 (с 01.01.2025): налог на майнинг

Пятиступенчатая шкала 13/15/18/20/22%. НПД + крипта = автоматическая потеря статуса. УСН/АУСН/ЕСХН тоже несовместимы с майнингом.

ЭПР для ВЭД — не для частника

Порог — 100 млн ₽ в портфеле. ЦБ называет режим «медленно развивающимся». Прямое регулирование ожидается в 2026 году.

Правильный путь Тимура

Закрыть НПД. ИП на ОСНО. Один ASIC в лимите 6 000 кВт·ч. Отчётность честно. Кузнечный горн не гасить.

В следующем эпизоде. Денис на сцене конференции в Севкабеле. Тридцать продуктологов в зале, стол с подписью «запись на консультации». Цель — 50–100К ₽/мес от платных консультаций по продукту. Проблема: 273-ФЗ «Об образовании» и вопрос — нужна ли лицензия для «курсов»? Ответ зависит от одного слова в договоре-оферте.

Источники этого эпизода

- LegalФЗ-259 от 31.07.2020 «О цифровых финансовых активах» — Президент РФ / kremlin.ru, 2020.

- LegalРегулирование цифровой валюты: ФЗ-221, реестр майнеров — B1 (ex-EY Russia), октябрь 2024.

- TaxНДФЛ при майнинге 2025 — Контур.Экстерн, 2025.

- RegulatorНалогообложение цифровой валюты (ФЗ-418) — ФНС России, 2025.

- TaxСамозанятость в 2026: виды деятельности и налоги — Контур, 2026.

- RegulatorЦБ: крипта в ВЭД — «серая зона», активизация после обеления — Интерфакс, октябрь 2025.

- RegulatorБанк России: ЭПР для сделок с криптовалютами, 2025.

- TaxРиски операций с криптовалютой для физлиц/ИП в РФ 2026 — Клерк, 2026.

Эпизод информационно-просветительский. Законодательство о майнинге и криптовалютах активно меняется; ожидается прямое регулирование ЦБ в 2026 году. Перед действием проверяйте актуальную версию у налогового консультанта или юриста. Это не индивидуальная налоговая консультация.