Будущий я как стартер

Глава 7. 2009, Stanford VHIL. Молодой человек надевает VR-шлем, смотрит в виртуальное зеркало — и видит себя через тридцать лет

Цели урока

К концу этого урока вы:

- Что fMRI-эксперимент 2009 года показал на уровне нейронных паттернов: почему мозг treats future self как stranger

- Что такое Future Self Continuity (FSC) и как его измеряли через overlapping-circles index

- Что именно показал VR-эксперимент 2011 года — и чем более надёжны данные Study 4 на работающей популяции

- Три столпа FSC: similarity, vividness, positive valence — и как их усиливать без VR-шлема

- Как Low-tech мексиканский эксперимент утроил автоматические взносы с ~1% до ~3% — и почему это policy-credible

- Честный caveat: большинство FSC-находок корреляционны, прямой preregistered replication VR-headline не появился

Давай по-честному, без воды: вот как это работает.

Будущий я как стартер

2009 год. Стэнфорд. Лаборатория Virtual Human Interaction Lab Джереми Бейленсона — комната с проекторами, датчиками движения и проводами на полу. Молодой человек — участник эксперимента — надевает VR-шлем и оказывается в виртуальной комнате. Перед ним — зеркало. В зеркале его отражение движется синхронно — поднимает руку, он поднимает руку. Всё обычно.

Кроме одного: лицо в зеркале — его собственное, но состарившееся на тридцать лет. Те же скулы. Те же глаза. Но морщины, которых ещё нет, седые виски, более тяжёлый взгляд. Это он — в 2039 году.

Участник смотрит несколько секунд. Потом экспериментатор вынимает его из VR и задаёт один вопрос: «Если вам дадут $1000 прямо сейчас, как вы их распределите между немедленными тратами и пенсионным счётом?»

Это не motivational poster. Это эксперимент, опубликованный в Journal of Marketing Research в 2011 году за подписью в том числе нобелевского лауреата по экономике. Автор идеи — Хэл Хершфилд, тогда — аспирант Стэнфорда.

Где мы находимся

Что вы поймёте после этой главы

- Что fMRI-эксперимент 2009 года показал на уровне нейронных паттернов: почему мозг treats future self как stranger

- Что такое Future Self Continuity (FSC) и как его измеряли через overlapping-circles index

- Что именно показал VR-эксперимент 2011 года — и чем более надёжны данные Study 4 на работающей популяции

- Три столпа FSC: similarity, vividness, positive valence — и как их усиливать без VR-шлема

- Как Low-tech мексиканский эксперимент утроил автоматические взносы с ~1% до ~3% — и почему это policy-credible

- Честный caveat: большинство FSC-находок корреляционны, прямой preregistered replication VR-headline не появился

Часть 1. Человек с Tufts

Хэл Хершфилд вырос в США — не из академической dynasty и не из семьи нейробиологов. BA он получил в Tufts University (1997–2001). Потом поступил в аспирантуру Стэнфорда по психологии — и это оказалось решением, которое определило его карьеру: в Стэнфорде он попал сразу к двум руководителям с непохожими лабораториями.

Лора Карстенсен — основательница Stanford Center on Longevity, специалист по тому, как люди воспринимают время в разных жизненных периодах. Брайан Кнутсон — нейробиолог, чья лаборатория изучала нейронные корреляты финансовых решений через fMRI. Хершфилд оказался на пересечении обоих миров: психология времени + нейронаука денег.

Третьим участником стал Джереми Бейленсон — основатель Virtual Human Interaction Lab (VHIL) и пионер VR-исследований в социальных науках. Когда Хершфилд в 2007–2008 году искал метод, который позволил бы вызвать переживание будущего себя, а не просто спросить о нём, VHIL был под боком.

PhD он защитил в 2009 году — том самом году, когда вышли обе его первые ключевые статьи о future self continuity. После Стэнфорда — NYU Stern, потом UCLA Anderson School of Management, где он сейчас Professor of Marketing, Behavioral Decision Making, and Psychology, занимает UCLA Anderson Board of Advisors Term Chair. В 2023-м вышла его trade-книга «Your Future Self: How to Make Tomorrow Better Today» (Little Brown Spark). Консультирует Fidelity, Prudential, Morgan Stanley, Merrill Lynch, Avantis, CFPB. [7]

Часть 2. Нейронный незнакомец

Вернёмся к вопросу, который висел с третьей главы. Лёвенштейн показал hyperbolic discounting — мы недооцениваем будущее в принципе, и чем ближе момент, тем острее настоящий импульс побеждает завтрашний план. Но это только описание феномена. Почему именно так устроено?

Хершфилд предложил нейронный механизм. Гипотеза: люди скидывают будущее со счёта не потому что у них «слабая воля» или «короткий горизонт» — а потому что на нейронном уровне их будущий я воспринимается почти так же, как другой человек. Буквально незнакомец.

Чтобы проверить это, Хершфилд с соавторами — Wimmer и Knutson — загнали участников в фМРТ-сканер [1].

Эксперимент Ersner-Hershfield, Wimmer, Knutson (2009)

Дизайн: участники inside fMRI scanner оценивали прилагательные-черты личности применительно к четырём target-ам: (а) текущий я, (б) будущий я (через 10 лет), (в) знакомый другой человек (current other), (г) будущий другой человек.

Главный интерес — активация medial prefrontal cortex (mPFC) и rostral anterior cingulate cortex (rACC) — зонам, связанным с self-referential processing.

Перевод: когда вы думаете о себе в 2054 году, ваш мозг активирует почти те же сети, что и когда думает о случайном прохожем. Вы буквально не отождествляете себя с тем человеком, которому придётся жить на то, что вы сейчас копите — или не копите.

Ответ, который вы, вероятно, сформулировали: давать деньги будущему себе субъективно похоже на помощь незнакомцу — которую большинство людей не торопится оказывать. Отсюда present bias в пенсионных накоплениях — не иррациональность, а вполне последовательное следствие того, как работает brain circuitry.

Часть 3. Семь пар кружочков

Параллельно с fMRI-работой Хершфилд с другими соавторами — Ersner-Hershfield, Garton, Ballard, Samanez-Larkin, Knutson — опубликовали в 2009 году второй материал, поведенческий [2].

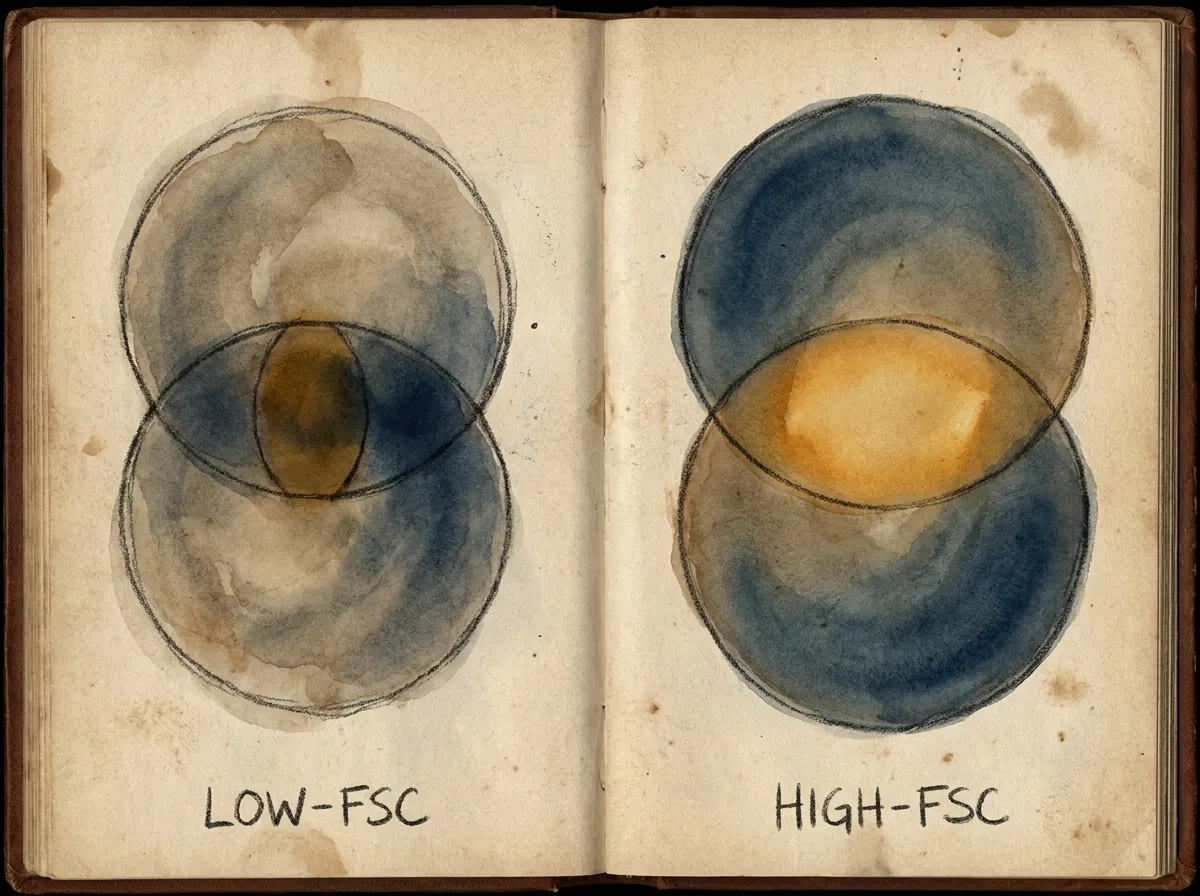

Задача: как измерить «насколько человек чувствует себя связанным со своим будущим я»? fMRI — дорого и неудобно для массовых исследований. Они придумали проще: семь пар overlapping circles.

Один вопрос, один выбор из семи. Высокий FSC (6–7) — человек чувствует, что нынешний и будущий он тесно связаны. Низкий FSC (1–2) — будущий я воспринимается как малознакомый.

Три результата из трёх исследований, опубликованных в этой статье:

Temporal discounting

Высокий FSC предсказывал более низкое temporal discounting в лаборатории — участники с высоким FSC были менее склонны жертвовать большей суммой в будущем ради меньшей немедленно.

Trait descriptions

Участники с высоким FSC приписывали своему будущему я более близкие черты — описания present self и future self совпадали. У низкого FSC — будущий я описывался как другой человек.

Real-world assets

Высокий FSC предсказывал большие накопленные финансовые активы в реальном мире — с контролем на возраст и образование. Не то, что люди говорили о намерениях, а то, что было у них на счетах.

Важный caveat, который Хершфилд сам не скрывает: это корреляционный дизайн. Мы не знаем, приводит ли высокий FSC к накоплениям — или люди, которые больше накопили, ретроспективно чувствуют более тесную связь с будущим собой. Причинно-следственная стрелка не доказана только через FSC-индекс. [8]

Часть 4. Виртуальное зеркало и $172

Диагностика готова. Вопрос: можно ли изменить FSC? Если будущий я — нейронный незнакомец, нельзя ли познакомить человека с ним поближе?

Именно здесь в игру вошла лаборатория Бейленсона. Хершфилд с соавторами — Goldstein, Sharpe, Fox, Yeykelis, Carstensen, Bailenson — провели четыре эксперимента, опубликованных в 2011 году [3]. Headline-дизайн выглядел так:

Условие «aged self» (вмешательство)

Участник надевает VR-шлем и видит себя в виртуальном зеркале. Отражение реагирует на движения, но лицо цифрово состарено — добавлены морщины, изменён цвет волос, изменён тонус кожи. Участник несколько минут взаимодействует с этим отражением.

Условие контроля (current self)

То же VR-зеркало, но лицо в нём текущее, без старения.

Измерение

После VR: «Если вам дадут $1000, как вы распределите их между немедленными тратами и пенсионными накоплениями?» Четыре аллокационных варианта.

Headline result: Участники из условия «aged self» вложили в пенсионные накопления $172 (SD=$214), тогда как контрольная группа — $80 (SD=$130). Это и есть тот самый «более чем в 2 раза» эффект. [3]

Study 4 — более policy-credible. Первые три эксперимента были лабораторными с решениями на гипотетических деньгах. Study 4 использовал работающую популяцию и решения, привязанные к реальным зарплатным отчислениям. Участники интервенционной группы выделяли 6.17% зарплаты на пенсию против 4.41% в контроле. US Department of Labor CLEAR Clearinghouse оценил этот дизайн как «High Causal Evidence» с благоприятным impact on savings.

Среди соавторов — William F. Sharpe, нобелевский лауреат по экономике (CAPM), Stanford Finance. Его участие — не декоративное: Sharpe давно интересовался поведенческими барьерами для пенсионных накоплений. Его подпись под paper — сигнал для финансовой индустрии: это не psychology curiosity, это policy tool.

— Я показываю людям их состарившееся лицо в VR, и они начинают копить.

— Это работает?

— Удваивает взносы в лабораторном исследовании.

— Я буду соавтором.

Так появилась одна из редких статей, где психолог-аспирант стоит первым, а нобелевский лауреат — шестым.

Часть 5. Три столпа и один мексиканский Mad-Libs

В синтезирующей статье 2011 года в Annals of the New York Academy of Sciences [4] Хершфилд суммировал механику: FSC улучшается — и, как следствие, temporal discounting снижается — когда будущий я воспринимается по трём измерениям.

similarity

Будущий я похож на нынешнего — те же ценности, та же идентичность, тот же характер. Когда люди чувствуют continuity of self, будущий я перестаёт быть stranger и начинает быть «кто-то, кому я хочу оставить ресурсы».

vividness

Будущий я конкретен — не «пенсия когда-то», а образ, имя, место, ситуация. VR — крайний случай vividness intervention. Письмо себе, детальная визуализация — более умеренные.

positive valence

Будущий я — не страшная картина немощи и бедности, а привлекательный образ, которому хочется передать ресурсы. Если будущий я вызывает только страх — люди уходят в avoidance, а не в saving.

fear framing

Пенсионная реклама в духе «вы останетесь без денег в 80 лет» часто мобилизует страх, а не действие — потому что вызывает не отождествление с future self, а желание не думать о нём вообще.

Теперь самое практически важное: а что если VR нет? Что работает без 100 000 долларов на оборудование?

В 2018 году Хершфилд с соавторами John и Reiff опубликовали policy review [5], в котором описали несколько field applications. Самый впечатляющий — мексиканский эксперимент Shah-Hershfield-Gomez-Fertig:

Mad-Libs future self (Mexico, 2018): Тысячи граждан Мексики в рамках государственной программы получали простую форму-упражнение в духе Mad-Libs: нужно было заполнить несколько пропусков — «Через 20 лет мне будет ___ лет. Я буду жить в ___. По вечерам я буду ___». Никакого VR. Никакого состарившегося аватара. Просто конкретная, вивидная картина будущего себя на бумаге.

Результат: автоматические взносы в пенсионные накопления выросли с ~1% (контроль) до ~3% (вмешательство) — утроение. Эффект держался на тысячах участников. Это и есть credible field replication.

Как это соотносится с нашим курсом? Мишель прятал зефир от взора ребёнка — управление вниманием через среду. Лайбсон предлагал прятать деньги от самого себя — commitment devices (L3–4). Хершфилд предложил третий путь: показать себе будущего себя — чтобы он перестал быть незнакомцем. Не сила воли, не замок, а отождествление.

Часть 6. 450 000 пользователей и честный caveat

Не только академические исследователи. В декабре 2012 года Merrill Edge (Bank of America) запустил инструмент Face Retirement — веб-камера + алгоритм состаривания лица прямо в браузере. Пользователь видит себя aged, может сохранить фото, поделиться. SVP Nick Givogri в интервью прямо назвал стэнфордское исследование Хершфилда как научную основу. К февралю 2013 года — более 450 000 пользователей; около 10% поделились фото в Facebook. [6]

Это интересный случай, где академический результат буквально стал продуктом за 18 месяцев. Хершфилд также консультирует Fidelity, Prudential, Morgan Stanley и другие крупные финансовые организации именно в этом направлении.

Теперь — честный caveat. Это урок, а не рекламный буклет.

Что остаётся неизвестным:

• Большинство FSC-находок — корреляционны или основаны на self-report overlapping-circles index. Прямая причинно-следственная стрелка «высокий FSC → больше накоплений» доказана только через experimental manipulations, а не через наблюдательные данные.

• Preregistered прямая репликация headline 2x VR result из Hershfield et al. 2011 в открытом доступе не обнаружена. Есть extensions и field applications — но именно тот дизайн с виртуальным зеркалом и $172 в лабораторных условиях не был воспроизведён по зарегистрированному протоколу. [8]

• Мексиканский field experiment и Study 4 рабочей популяции — значительно более policy-credible и более умеренны по размеру эффекта (6.17% vs 4.41%), что само по себе честнее, чем «двойной сдвиг в лабораторных гипотетических деньгах».

• В следующей главе (L8) мы разберём replication crisis поподробнее — и будет видно, где FSC-программа держится лучше, чем многие коллеги по behavioral economics.

Почему это важно? Потому что в курсе money-rf-2026 мы смотрели на практические инструменты (автоматические переводы, ИИС, диверсификацию) через прагматичный фильтр: «работает в РФ 2026?» Здесь аналогичный вопрос: «а это вообще работает — или только в лаборатории на студентах?» FSC-данные отвечают: и в лаборатории, и в поле, и на рабочей популяции — правда, эффект в поле скромнее, чем в лабораторных деньгах. Это нормальная наука.

Часть 7. Что делать со всем этим

Разберём итог в формате layer-stack — от нейробиологии до конкретных действий.

neural level

Мозг treats future self как stranger (Ersner-Hershfield, Wimmer, Knutson 2009). Размер current-vs-future rACC gap предсказывает temporal discounting. Это не metaphor — это fMRI-данные. [1]

FSC index

Семь пар overlapping circles измеряют perceived similarity с будущим собой. Высокий FSC коррелирует с меньшим discounting, более близкими trait descriptions и большими реальными активами. [2]

VR intervention

Просмотр состарившегося аватара в VR удвоил лабораторные аллокации на пенсию; Study 4 на рабочей популяции: 6.17% vs 4.41%. High Causal Evidence (US DOL CLEAR). [3]

low-tech работает тоже

Mad-Libs future self в Мексике утроил автоматические взносы с ~1% до ~3% без всякого VR. Три столпа (similarity + vividness + positive valence) можно создать письмом, дневником, детальной визуализацией. [5]

honest caveat

Headline 2x — suggestive, не deterministic. Prregistered direct replication не опубликована. Используйте как обоснованный инструмент, а не как proven magic. [8]

В следующей главе — Урок 8. Replication Crisis в behavioral economics: что выжило, что упало, что оказалось сфабриковано. Open Science Collaboration 2015: из 100 психологических экспериментов реплицировали только 36–39%. Camerer et al. 2018: 62% из 21 social-science experiments в Nature/Science. И — наконец — явный разговор о fraud: Dan Ariely, Francesca Gino, Data Colada. Потому что FSC Хершфилда мы разбирали честно — теперь разберём, почему это редкость.

Источники этой главы

- Peer-reviewedErsner-Hershfield, H., Wimmer, G. E., & Knutson, B. (2009). Saving for the future self: Neural measures of future self-continuity predict temporal discounting. Social Cognitive and Affective Neuroscience, 4(1), 85–92.

- Peer-reviewedErsner-Hershfield, H., Garton, M. T., Ballard, K., Samanez-Larkin, G. R., & Knutson, B. (2009). Don’t stop thinking about tomorrow: Individual differences in future self-continuity account for saving. Judgment and Decision Making, 4(4), 280–286.

- Peer-reviewedHershfield, H. E., Goldstein, D. G., Sharpe, W. F., Fox, J., Yeykelis, L., Carstensen, L. L., & Bailenson, J. N. (2011). Increasing saving behavior through age-progressed renderings of the future self. Journal of Marketing Research, 48 (Special Issue), S23–S37.

- Peer-reviewedHershfield, H. E. (2011). Future self-continuity: How conceptions of the future self transform intertemporal choice. Annals of the New York Academy of Sciences, 1235, 30–43.

- Peer-reviewedHershfield, H. E., John, L. K., & Reiff, J. S. (2018). Using vividness interventions to improve financial decision making. Policy Insights from the Behavioral and Brain Sciences, 5(2), 209–215.

- JournalismNBC Bay Area (2013, February). Merrill Edge “Face Retirement” tool reaches 450,000 users. NBC Bay Area / Bay Area News.

- BiographyUCLA Anderson School of Management (2024). Hal Hershfield — Faculty Profile. UCLA Anderson.

- Academic reviewEvidence caveat re: direct replication. Академическая диссертация Bates College (2024) и общий survey литературы по FSC отмечают: большинство FSC-находок корреляционны или основаны на self-report FSC-index. Predictive power FSC over other discounting determinants не fully established. Preregistered прямая репликация headline 2x VR Hershfield et al. 2011 не опубликована в открытом доступе на момент написания (май 2026).

Глава информационно-просветительская. Источники — peer-reviewed papers с DOI/PMC и биографические ссылки. Это — не индивидуальная финансовая или психологическая консультация.